AmerikalÄą elektrikli araç üreticisi Tesla, araç üretimine baÅlarken pil tedariki sorununun üretimdeki en kritik kÄąsÄąt olacaÄÄąnÄą öngörmüÅtü.

Elon Musk, 2013’ün Eylül ayÄąnda dünyadaki mevcut lityum iyon pil üretiminin tümü toplansa,Tesla'nÄąn üçüncü nesil, Model 3 aracÄąnÄąn tedariÄine yeterli olmayacaÄÄąnÄą açÄąklamÄąÅtÄą.

Eski otomobil üreticileri de gecikmeli olarak elektrikli araçlarÄąn seri üretimine hazÄąrlanÄąyor, ancak Bloomberg'in bildirdiÄine göre, otomobil üreticileri üretim hatlarÄąnÄą hÄązlandÄąrmak için yeterli sayÄąda pili güvence altÄąna almakta zorlanÄąyor.

Enerji depolama danÄąÅmanlÄąk firmasÄą Cairn ERA'nÄąn Genel Müdürü Sam Jaffe, Bloomberg'e "Otomobil üreticilerinin kÄąsa vadeli vaatlerini yerine getirmek için yeterli pil yok. Pek çok yeni pil fabrikasÄą inÅa ediliyor. Ancak kÄąsa vadede batarya tedariÄi sorunu var. Tüm elektrikli otomobil üreticileri bu sorunu çözmeye çabalÄąyor" diyor.

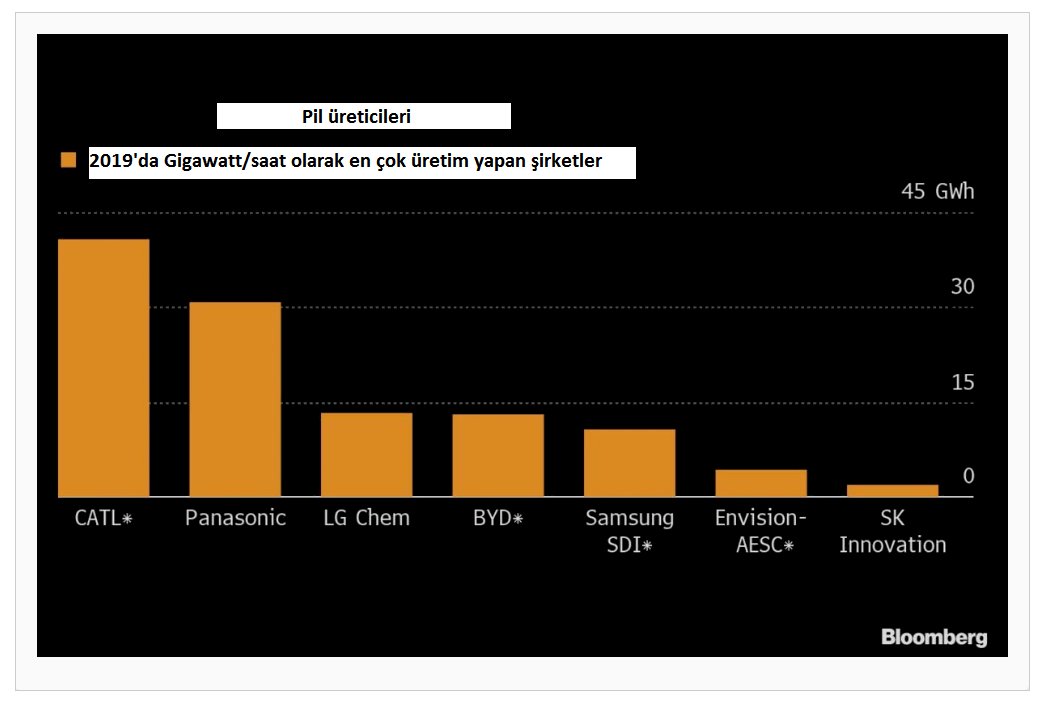

Otomotiv sÄąnÄąfÄą akü hücresi pazarÄą, Çin, Japonya ve Güney Kore'deki bir avuç Åirketin hakimiyetinde ve UBS Securities tarafÄąndan yayÄąnlanan yakÄąn tarihli bir rapora göre, ilk altÄą tedarikçi küresel pazarÄąn % 87'sini kontrol ediyor.

Bu gerçek, elektrikli otomobil üreticilerinin küresel tedarik zincirlerini Asya’ya taÅÄąmasÄąna neden oluyor.

ÖrneÄin Honda, 2022 yÄąlÄąna kadar Avrupa pazarÄąnda sattÄąÄÄą tüm arabalarÄą elektrikli hale getirmeyi planlÄąyor, fakat bu arabalar artÄąk Avrupa'da üretilmeyecek. Honda bu yÄąlÄąn baÅlarÄąnda, AB pazarÄąnda kurduÄu tek fabrikayÄą da kapattÄą. Avrupa'ya gidecek elektrikli Hondalar, Åirketin bataryalar için yerleÅik bir tedarik zincirine sahip olduÄu Asya'dan ithal edilecek.

Honda’nÄąn Avrupa’dan Sorumlu KÄądemli BaÅkan YardÄąmcÄąsÄą Tom Gardner, Sky News’a "Maalesef zor bir karar vermek zorunda kaldÄąk ve sektör genelinde benzer kararlar alÄąnÄąyor. Elektrifikasyonun güç aktarma organlarÄą olarak batarya tedariÄinde bir takÄąm zorluklar var ve sorunun çözümü için üretimi Japonya ve Asya bölgesine kaydÄąrmak zorunda kaldÄąk" dedi.

Çin Åirketi CATL, Japon Åirketi Panasonic, Güney Koreli LG Chem, Çinli BYD, Güney Koreli Samsung SDI, Japonya merkezli Envision AESC ve Güney Koreli SK Innovation küresel pil hücresi pazarÄąnÄąn % 87’sini elinde tutuyor.

KÄąsa vadeli eksiklikler de elektrikli araç üreticileri için baÅ aÄrÄąsÄąna neden oluyor. Åubat ayÄąnda pil tedarikçisi LG Chem ile yaÅanan darboÄaz hem Audi hem de Jaguar'Äą elektrikli SUV'larÄąn üretimini durdurmaya zorladÄą.

KÄąsa vadeli eksiklikler de elektrikli araç üreticileri için baÅ aÄrÄąsÄąna neden oluyor. Åubat ayÄąnda pil tedarikçisi LG Chem ile yaÅanan darboÄaz hem Audi hem de Jaguar'Äą elektrikli SUV'larÄąn üretimini durdurmaya zorladÄą.

Ekim ayÄąnda, Güney Koreli üreticiler LG Chem ve SK Innovation arasÄąndaki yasal bir anlaÅmazlÄąk, Ford ve Volkswagen için “tedarik kesintisi” felaketine yol açtÄą.

Çin’in CATL’i ve Japonya’nÄąn Panasonic’i pil endüstrisini ve dolayÄąsÄąyla elektrikli araç endüstrisinde tempoyu giderek daha fazla belirliyor.

Pil LaboratuvarÄą adlÄą bir danÄąÅmanlÄąk firmasÄąnÄąn kurucusu ve direktörü Nathalie Capati, Bloomberg'e "Otomobil üreticileri bugünlerde hücre tedarikçilerinin insafÄąna kaldÄą" diyerek durumu özetledi.

Tesla’nÄąn Panasonic ile yaptÄąÄÄą uzun vadeli ortaklÄąk, pil tedariÄinde aÅaÄÄą yukarÄą sorunsuz ilerlemesini saÄladÄą. Bununla birlikte, Model 3'ün üretimi hÄązlandÄąkça, KaliforniyalÄą otomobil üreticisi Tesla, Japon Panasonic’in aÄÄąr pil üretimi ile kendisini kÄąsÄątlanmÄąÅ hissetmeye baÅladÄą.

Geçen ayki 'Pil Günü' sunumunda Elon Musk, "Bugünün pilleri yeterince hÄązlÄą ölçeklenemiyor" dedi. Tesla pilleri CATL ve LG Chem'den satÄąn almaya baÅladÄą ve dÄąÅ tedarikçilere olan baÄÄąmlÄąlÄąÄÄąndan tamamen kurtarmak için planlar yapÄąyor. Tesla bir yandan Fremont'taki bir pilot hatta kendi hücrelerini üretiyor.

Ancak pili otomobil üreticisinin kendisinin üretmesi Çin’e ve Asya’ya baÄÄąmlÄąlÄąÄÄą azaltmÄąyor.

Pil üretiminde kullanÄąlan nadir toprak elementleri, elektronik ürünlerden elektrikli araçlara ve rüzgar türbinlerine kadar birçok ürünün imalatÄąnda kullanÄąlan 17 cevher minerali oluÅturuyor. Esas sÄąkÄąntÄą bu 17 elementin çÄąkarÄąlmasÄąnda yaÅanÄąyor.

17 nadir toprak elementi Åöyle sÄąralanÄąyor: Skandiyum (sc), itriyum (y), lantanyum (la), seryum (ce), praseodimyum (pr), neodimyum (nd), prometyum (pm), samaryum (sm), evropiyum (eu), gadolinyum (gd), terbiyum (tb), disprozyum (dy), holmiyum (ho), erbiyum (er), tulyum (tm), iterbiyum (yb) ve lutesyum (lu).

Bu 17 element, elektrikli araçlar dÄąÅÄąnda akÄąllÄą telefonlardan savunma sanayinde kullanÄąlan füzelere ve denizaltÄąlara kadar üretimde aranan stratejik elementler aynÄą zamanda.

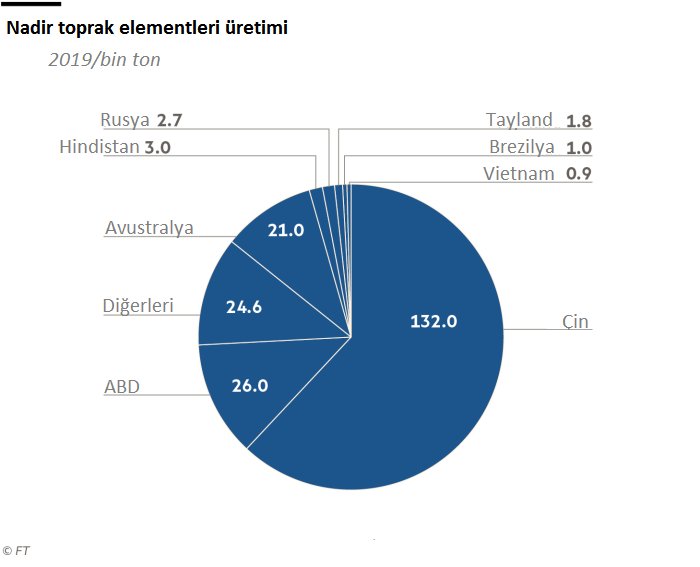

Nadir toprak elementlerinin % 80’ni Çin’de, % 11’i Avustralya’da, % 2’si Rusya’da, % 1 ‘i Hindistan’da, % 1’i de Brezilya’dan çÄąkÄąyor, kalan % 1’de birçok baÅka ülke üretiminin toplamÄąndan ibaret.

Çin’le ABD arasÄąndaki ticaret savaÅlarÄąnÄąn önemli bir nedeni Çin’in nadir toprak elementlerinin ABD savunma sanayinde kullanÄąlmasÄą. Çin ABD’ye element tedariÄini azaltÄąrsa ya da keserse ABD silah üretiminde ciddi sÄąkÄąntÄąlar yaÅar. Bu durum, alternatif arayan ABD’yi Avustralya ve AB ile tedarik zincirini geniÅletmek üzere iÅbirliÄi yapmaya zorladÄą.

Küresel nadir toprak üretiminin % 60'Äąndan fazlasÄąnÄą Çin karÅÄąlÄąyor. ABD, % 12'lik payla dünyanÄąn en büyük ikinci üreticisi.

Ancak pil üretiminde kullanÄąlan 17 cevher mineral Çin’in elektrikli araçlarÄą için bile yetmiyor.

Arz sÄąkÄąÅÄąklÄąÄÄą, Çin ekonomisinin Covid-19 salgÄąnÄąndan hÄązlÄą toparlanmasÄąyla daha da kötüleÅti. Minmetals Rare Earth Co'dan bir yetkili, üçüncü çeyrekte Çinli elektrikli araç üreticilerinin üretimi yÄąllÄąk bazda % 32 arttÄąrmasÄąyla nadir toprak elementlerine yönelik iç talep daha da arttÄą.

Ancak Pekin, 2020’de ülke çapÄąndaki madencilik kotasÄąnÄą % 6 artÄąrarak üretimi 140.000 tona çÄąkardÄą. Bu rekor bir miktar ama yine de talebi karÅÄąlamak için yeterli deÄil. Çin'in nadir toprak elementi tüketimi, son altÄą yÄąlda planlanan yurt içi üretimi her sene % 30'dan fazla aÅtÄą ve analistler 2020’de talebin geniÅlemesini bekliyor.

Çin, çevreye zarar veren aÅÄąrÄą madenciliÄi önlemek için 2007 yÄąlÄąnda nadir toprak için üretim kotalarÄą belirlemiÅti ancak artÄąk bu kotalar sürekli aÅÄąlÄąyor.

Ä°ç MoÄolistan'da, Baotou Ticaret OdasÄą’nÄąn geçen yÄąl yayÄąnladÄąÄÄą bir raporda, yerel mÄąknatÄąs fabrikalarÄąnÄąn kÄąsmen nadir toprak elementlerinin bulunmamasÄą nedeniyle % 50'den daha az kapasiteyle çalÄąÅtÄąÄÄą belirtildi.

Sonuç olarak, nadir toprak elementlerine ihtiyaç duyan birçok Çinli Åirket, ABD'deki tek nadir toprak madencisine, Kaliforniya'daki Mountain Pass madenine ve Myanmar'daki tedarikçilere yöneldi. Mountain Pass madeni ABD'li yatÄąrÄąmcÄąlar tarafÄąndan kontrol ediliyor, ancak aynÄą zamanda % 10 hissesini Çinli bir Åirkete sattÄą ve tüm üretimini de iÅlenmek üzere Çin'e gönderiyor.

(Kaynaklar: Bloomberg-FT)

DolayÄąsÄąyla uzun vadede sorunun çözümü için ya diÄer gezegenlerde çÄąkarma maliyetine deÄecek oranda bu elementlerden ya da muadillerinden bulunacak ve Dünya'ya taÅÄąnacak veya pilin yerine baÅka bir teknoloji geliÅtirilecek.

Yorumunuz