Ünal Üstel Hükümeti, Covid-19 pandemisi sırasında “geçici” olarak yürürlüğe konulan ve halen uygulanan erken vergi ödeme sistemini kalıcı hale getirmeye hazırlanıyor.

Pandemiden bu yana banka, sigorta ve iletişim sektörlerinden yıl sonu beklenmeden, üç ayda bir geçici vergi alınıyor.

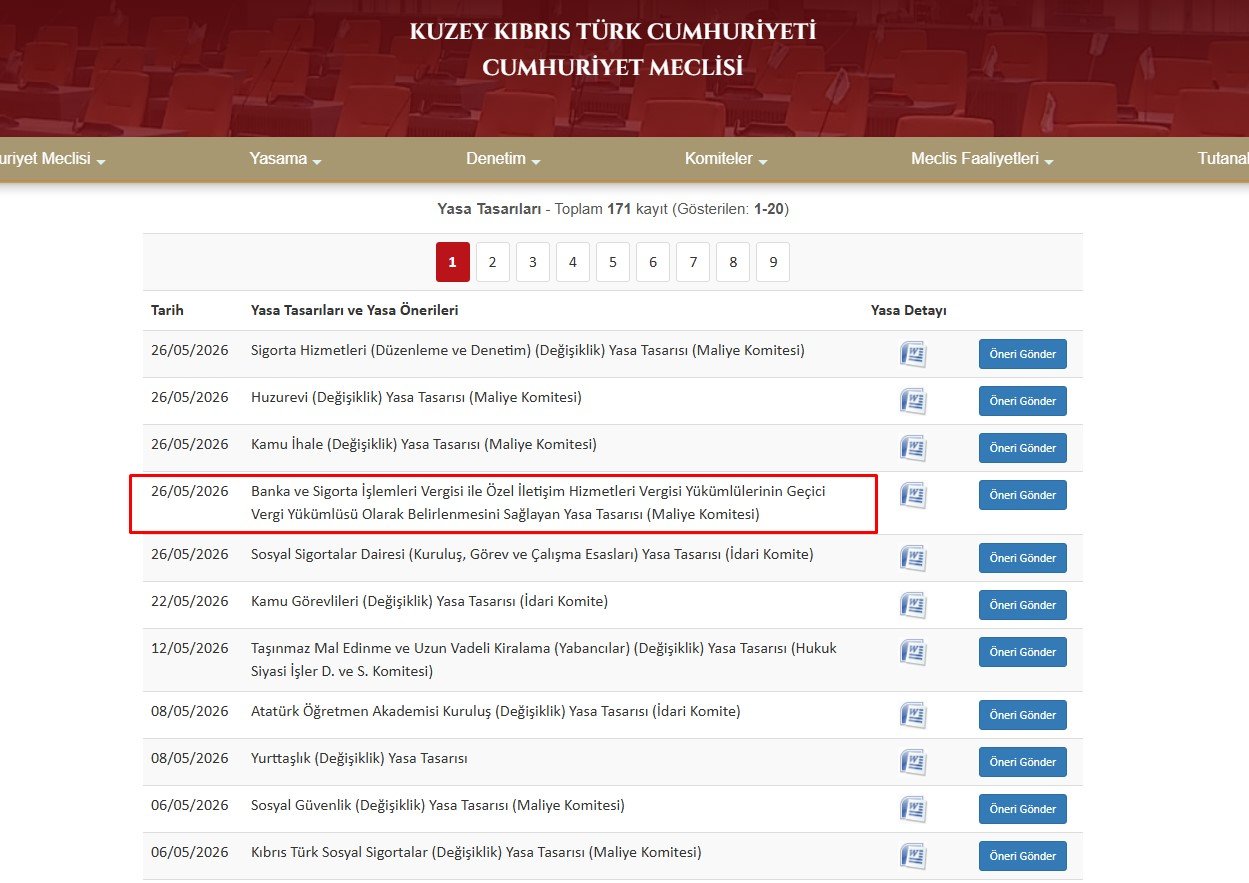

Hükümetin 26 Mayıs 2026’da Meclis’e sunduğu “Banka ve Sigorta İşlemleri Vergisi ile Özel İletişim Hizmetleri Vergisi Yükümlülerinin Geçici Vergi Yükümlüsü Olarak Belirlenmesini Sağlayan Yasa Tasarısı”, pandemi döneminde başlayan uygulamanın yasa haline dönüştürülmesini öngörüyor.

Cumhuriyet Meclisi sitesinden ekran görüntüsü.

Cumhuriyet Meclisi sitesinden ekran görüntüsü.

25 Mayıs 2026 tarihli Resmi Gazete’de aynı başlıkla yayımlanan “Banka ve Sigorta İşlemleri Vergisi ile Özel İletişim Hizmetleri Vergisi Yükümlülerinin Geçici Vergi Yükümlüsü Olarak Belirlenmesini Sağlayan Yasa Gücünde Kararname”de yer alan genel gerekçede, dünya genelindeki ekonomik sıkıntılar nedeniyle gerekli tedbirlerin hızlı şekilde alınabilmesi için devlete kaynak sağlanmasının amaçlandığı belirtiliyor.

Metinde ayrıca, banka ve sigorta işlemleri vergisi ile özel iletişim hizmetleri vergisi yükümlülerinin kurumlar vergisi ve gelir vergisi ödemelerinin öne alınmasının hedeflendiği açıkça ifade ediliyor.

Gerekçede yer alan “yaşanılan ve yaşanılması muhtemel ekonomik problemlerin etkilerinin azaltılarak Devlete kaynak sağlanması hedeflenmektedir” ifadesi ise düzenlemenin temel hedefinin kamuya düzenli kaynak yaratmak olduğunu ortaya koyuyor.

Benzer Yasa Gücünde Kararname ilk olarak Covid-19 pandemisi döneminde, 7 Nisan 2020 tarihinde yürürlüğe konulmuştu.

Pandemi dönemindeki kararname yasa ile kalıcı hale getiriliyor

Kararnamedeki en dikkat çekici bölümlerden biri ise 2020’de pandemi döneminde yürürlüğe giren kararnameye yapılan doğrudan atıf oldu.

Genel gerekçede, 7 Nisan 2020 tarihli “Banka ve Sigorta İşlemleri Vergisi ile Özel İletişim Hizmetleri Vergisi Yükümlülerinin Geçici Vergi Yükümlüsü Olarak Belirlenmesini Sağlayan Yasa Gücünde Kararname”nin yürürlükten kaldırılarak yerine yeni düzenleme yapılması ihtiyacının doğduğu belirtiliyor.

Bu durum, pandemi döneminde “geçici” olarak başlatılan uygulamanın pandemi sona ermesine rağmen yıllarca yürürlükte kaldığını ve şimdi yasa haline dönüştürülmek istendiğini ortaya koyuyor.

Birçok kişinin halen yürürlükte olduğunu dahi bilmediği sistemin, şimdi Meclis çoğunluğuyla kalıcı hale getirilmeye çalışılması dikkat çekiyor.

Anayasa Mahkemesi kararının ardından geldi

Yeni süreç, Anayasa Mahkemesi’nin kısa süre önce yasa gücünde kararnamelere ilişkin verdiği karar sonrası işletilmeye başlandı.

Mahkeme, yasa gücünde kararnamelerin 90 gün içerisinde Meclis’te yasalaşmaması halinde yürürlükten kalkacağı yönünde görüş vermişti.

Hükümetin aynı sistemi şimdi yasa tasarısı olarak Meclis’e taşıması, kamu maliyesindeki nakit sıkışıklığında daha zor duruma düşmemek ve elde ettiği erken gelirden vazgeçmemek amacı mı taşıyor?

Bayram tatili öncesinde hızla hazırlanan kararname ve yasa tasarısı, pandemi döneminden kalan geçici vergi mekanizmasının yürürlükten kalkmasını engelleme hamlesi olarak mı değerlendirilmeli?

Şirketlerden üç ayda bir geçici vergi alınmaya devam edilecek

Tasarıya göre banka, sigorta ve özel iletişim hizmeti sağlayıcıları üçer aylık dönemler halinde geçici vergi beyannamesi vermeye devam edecek. Geçici vergi, Gelir Vergisi Yasası ve Kurumlar Vergisi Yasası kuralları uyarınca belirlenen safi kazanç üzerinden yüzde 15 oranında hesaplanacak. Şirketler yıl sonunda tek seferde vergi ödemek yerine, yıl boyunca dört ayrı dönemde geçici vergi ödemesi yapacak.

Örneğin yılın ilk üç ayına ilişkin geçici vergi için mayıs ayının 20’sine kadar beyanname verilecek, hesaplanan vergi ise ay sonuna kadar yatırılacak. Aynı uygulama yıl boyunca devam edecek.

Ödenmeyen vergi mahsup edilmeyecek

Tasarıda, üç aylık dönemlerde ödenen geçici vergilerin daha sonra yıllık vergi hesabından düşüleceği düzenleniyor. Ancak bunun için geçici verginin fiilen ödenmiş olması şart koşuluyor.

Ödeme yapılmadığı sürece mahsup hakkı tanınmayacak.

Fazla ödeme oluşması halinde ise mahsup edilemeyen tutar sonraki geçici vergi dönemlerinden düşülebilecek. Yıllık beyanname sonunda fazla ödeme kalırsa şirketler Gelir ve Vergi Dairesi’ne başvurarak iade talep edebilecek.

Kalıcı erken vergi yükü yurttaşa hizmetleri pahalı hale getirmeyecek mi?

Tasarı doğrudan bankaları, sigorta şirketlerini ve özel iletişim hizmeti sağlayıcılarını hedef alıyor. Ancak kamu yararı açısından asıl soru şudur: Şirketlerin yıl boyunca düzenli ve kalıcı şekilde “geçici” vergi ödemek zorunda bırakılması; kredi faizleri, işlem ücretleri, sigorta primleri, telefon faturaları ve internet paketleri üzerinden yurttaşın cebine yansımayacak mı?

İletişim şirketleri açısından cep telefonu tarifeleri, internet paketleri ve kurumsal iletişim maliyetleri bu süreçten etkilenmeyecek mi?

Sigorta şirketleri kalıcı maliyetleri poliçe fiyatlarına yansıtmayacak mı?

Tasarıda bu soruların yanıtı bulunmuyor.

“Geçici” vergi artık kalıcı mı oluyor?

Pandemi döneminde olağanüstü ekonomik koşullar gerekçesiyle yürürlüğe konulan sistemin, pandemi sona ermesine rağmen yıllarca uygulanmaya devam etmesi ve şimdi yasa tasarısıyla Meclis’e taşınması yeni bir tartışmayı da beraberinde getirdi: "Geçici” diye başlatılan vergi sistemi artık kalıcı mali yapının parçası mı haline getiriliyor?

Yorumunuz