KKTC'de sahte sigorta poliçeleri düzenlendiği iddiasıyla yürütülen soruşturma derinleşirken, mahkemede ortaya çıkan yeni bulgular dosyanın boyutunu daha da genişletti.

Polis, 29 kişiye ait kredi kartı bilgilerinin kullanılarak 109 işlem gerçekleştirildiğini, yaklaşık 6 milyon 170 bin TL'nin sigorta poliçesi ödemesi gibi gösterilerek çeşitli hesaplara aktarıldığını açıkladı. Soruşturmada ayrıca 4 kişiye ait pasaport bilgilerinin kullanıldığı, mağdurlar arasında Türkiye ve diğer ülkelerdeki kişilerin bulunduğu ortaya çıktı.

Mahkemede açıklanan bir diğer dikkat çekici bulgu ise soruşturmanın yalnızca 2026 yılıyla sınırlı olmayabileceğine işaret etti. Polis, sigorta şirketi direktörünün 2025 yılında 65 farklı kredi kartı üzerinden 67 işlem yaptığını ve yaklaşık 80 bin dolar gelir elde ettiğini açıkladı.

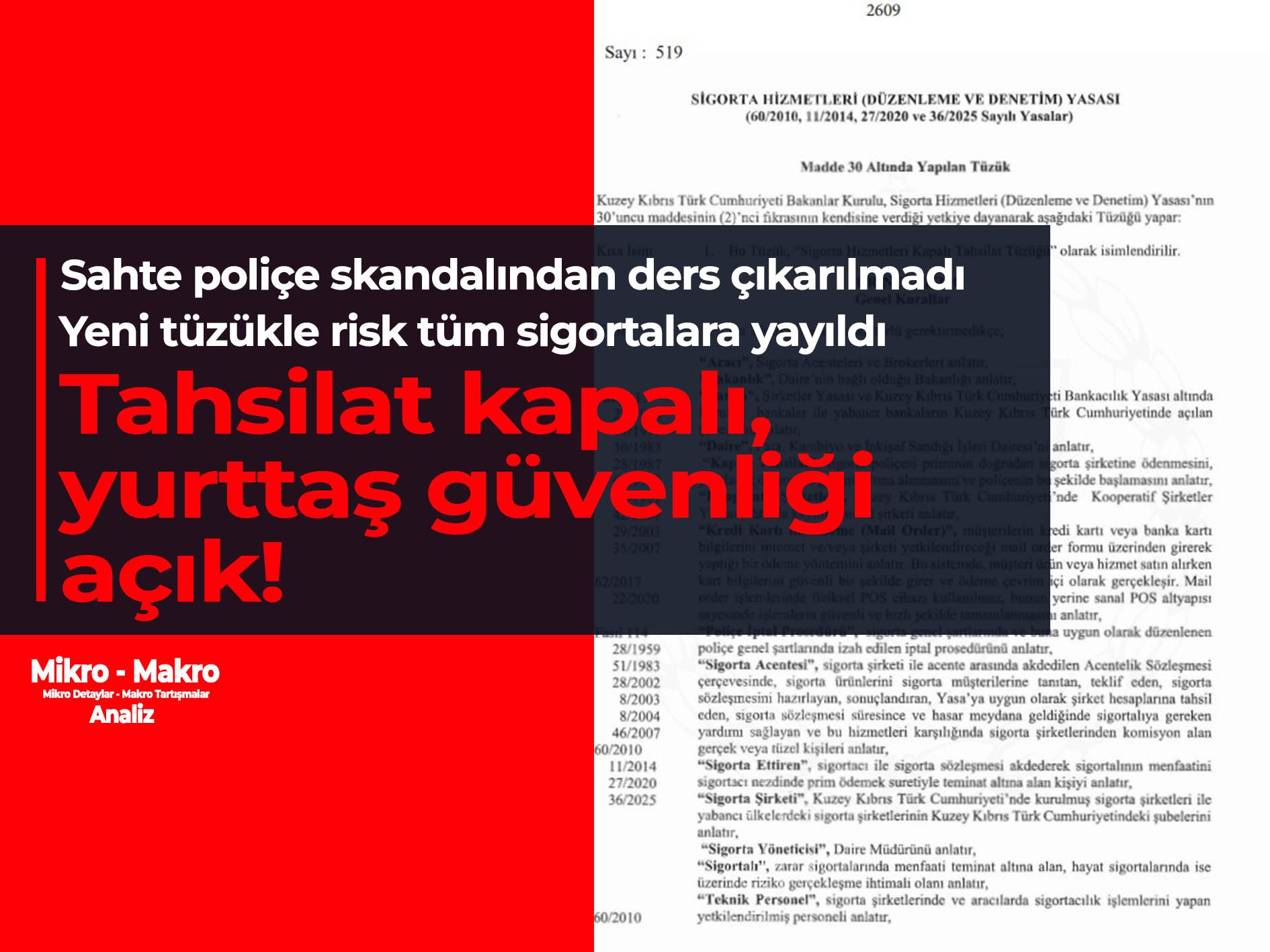

Bu gelişmeler kamuoyunda veri güvenliği, kredi kartı bilgilerinin korunması, pasaport bilgilerinin nasıl ele geçirildiği ve sigorta sektöründeki denetim mekanizmalarına ilişkin soruları artırırken, Ünal Üstel Hükümeti sigorta sektörünün tamamını etkileyecek yeni bir düzenlemeyi yürürlüğe koydu.

Resmi Gazete'de yayımlanan "Sigorta Hizmetleri Kapalı Tahsilat Tüzüğü", zorunlu trafik sigortası dışındaki tüm sigorta branşlarında ödeme ve tahsilat sistemini değiştiriyor. Hükümet düzenlemenin amacını finansal şeffaflığı ve denetlenebilirliği artırmak olarak açıklarken, tüzük incelendiğinde sahte poliçe soruşturmasının gündeme taşıdığı veri güvenliği ve kişisel verilerin korunmasına ilişkin risklerin ne ölçüde giderildiği sorusu tartışılmaya devam ediyor.

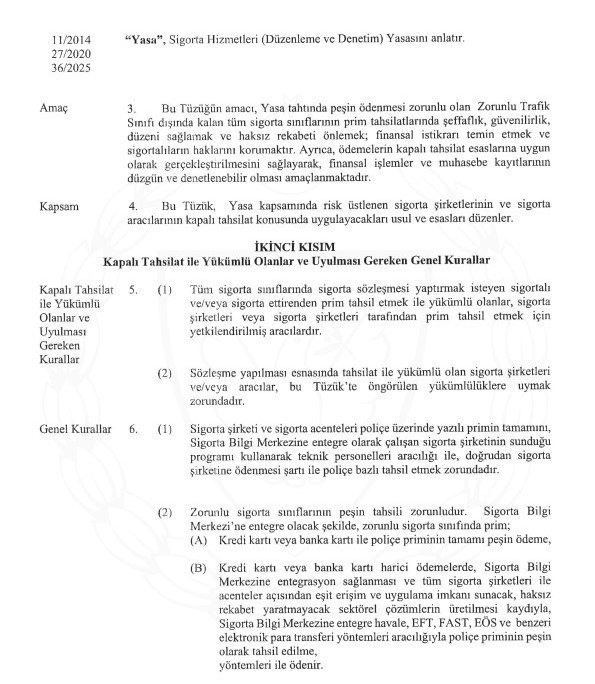

Hükümet düzenlemenin amacını şöyle açıklıyor: “Yasa tahtında peşin ödenmesi zorunlu olan Zorunlu Trafik Sınıfı dışında kalan tüm sigorta sınıflarının prim tahsilatlarında şeffaflık, güvenilirlik, düzenin sağlanması ve haksız rekabeti önlemek; finansal istikrarı temin etmek ve sigortalıların haklarını korumaktır. Ayrıca, ödemelerin kapalı tahsilat esaslarına uygun olarak gerçekleştirilmesini sağlayarak, finansal işlemler ve muhasebe kayıtlarının düzgün ve denetlenebilir olması amaçlanmaktadır.”

Ancak tüzük incelendiğinde dikkat çeken nokta, sahte poliçe soruşturmasının ortaya çıkardığı veri güvenliği sorunlarına yönelik ayrıntılı önlemler yerine, sigorta primlerinin acenteler yerine doğrudan şirket hesaplarına aktarılmasını esas alan yeni bir ödeme modelinin öne çıkması oluyor.

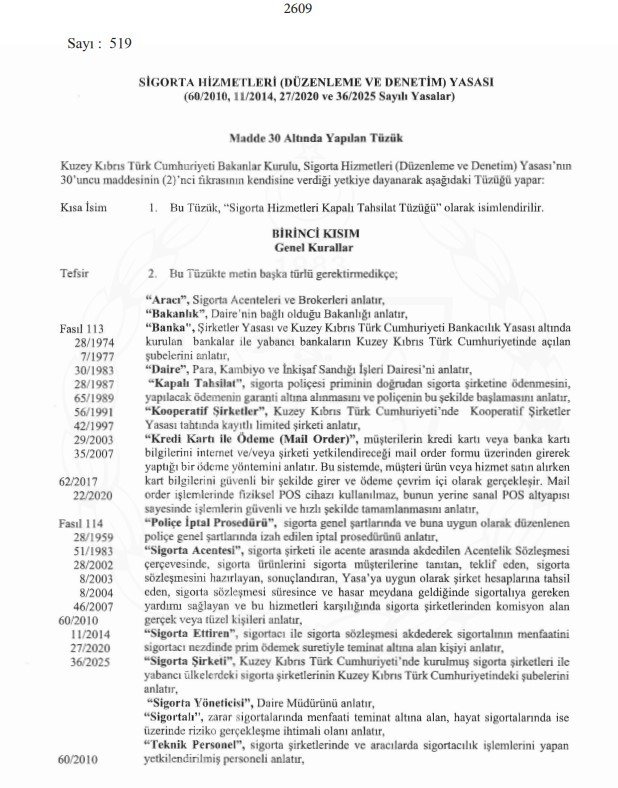

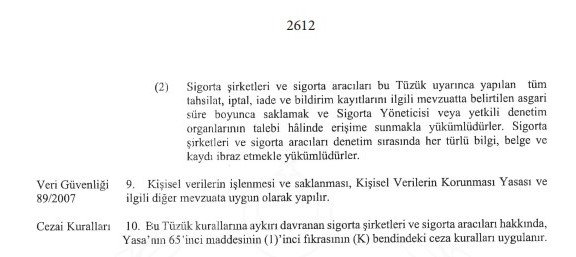

“Kapalı Tahsilat”la, “sigorta poliçesi priminin doğrudan sigorta şirketine ödenmesi, yapılacak ödemenin garanti altına alınması ve poliçenin bu şekilde başlaması” anlatılmak isteniyor.

Tek cümlelik veri güvenliği

Sahte poliçe soruşturmasıyla birlikte kamuoyunun gündemine kredi kartı bilgileri, mail order işlemleri, kişisel verilerin korunması ve sigorta sektöründeki denetim eksiklikleri gelmişti. Böyle bir olayın ardından beklenen; kart bilgilerinin dolaşımını azaltacak, güvenli ödeme sistemlerini zorunlu hale getirecek, veri güvenliği standartlarını yükseltecek ve sektörü daha sıkı denetime tabi tutacak düzenlemelerdi.

Buna karşın yeni tüzükte veri güvenliğine ayrılan bölüm yalnızca tek cümleden oluşuyor. Tüzük, kişisel verilerin işlenmesi ve saklanmasının Kişisel Verilerin Korunması Yasası ve ilgili mevzuata uygun yapılacağını belirtmekle yetiniyor.

Oysa düzenleme kredi kartı, banka kartı, mail order, sanal POS, elektronik para transferi ve Sigorta Bilgi Merkezi entegrasyonu gibi doğrudan kişisel ve finansal verilerin işlendiği alanları kapsıyor. Buna rağmen kart bilgilerinin kimler tarafından görülebileceği, hangi güvenlik standartlarının uygulanacağı, veri ihlali durumunda ne yapılacağı ve Sigorta Bilgi Merkezi'nin sorumluluklarının ne olacağı açıkça düzenlenmiyor.

Risk azaltılmıyor, yayılıyor

Bu nedenle tüzüğe yönelik en önemli eleştirilerden biri, sahte poliçe olayından sonra riskin azaltılmadığı, aksine sektör geneline yayıldığı yönünde.

Yeni model daha fazla sigorta şirketini, daha fazla acenteyi, daha fazla teknik personeli ve daha fazla elektronik ödeme kanalını müşteri verileriyle temas eder hale getiriyor. Güvenlik standartları ayrıntılı biçimde tanımlanmadan veri akışının genişletilmesi ise kamu yararı açısından ciddi soru işaretleri yaratıyor.

Güvenli ödeme altyapısı olmadan güvenliksiz ödeme

Tüzüğün uygulamaya geçirilmesiyle birlikte sektörün teknik hazırlık düzeyi de tartışma konusu oldu.

Sektörde faaliyet gösteren çok sayıda sigorta şirketinde güvenli ödeme linkleri üzerinden çalışan, 3D Secure doğrulamalı ve uluslararası veri güvenliği standartlarına uygun kredi kartı tahsilat altyapıları henüz yaygın şekilde kullanılmıyor.

Buna rağmen hükümet, tüm sektörü elektronik tahsilat modeline yönlendiren bir düzenlemeyi devreye alıyor.

Mail order riski

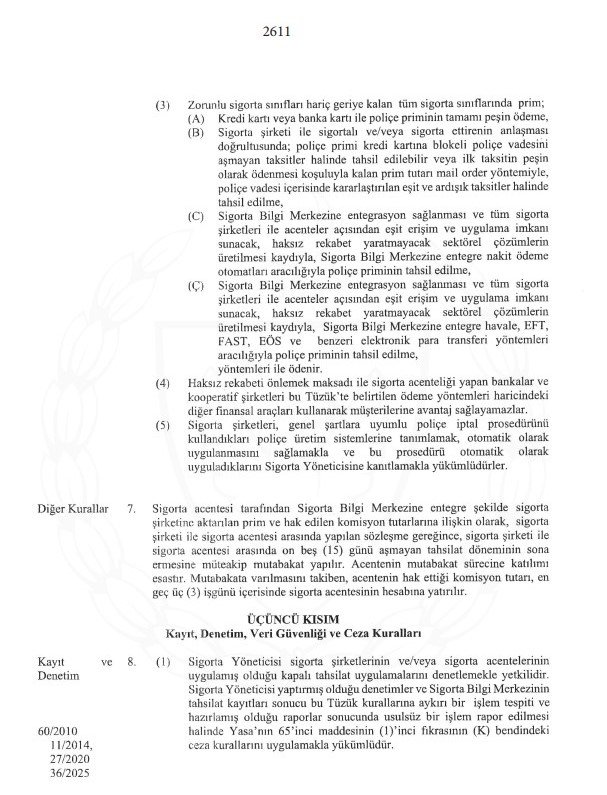

Tüzükte mail order yöntemi açık şekilde ödeme yöntemlerinden biri olarak korunuyor.

Oysa kamuoyuna yansıyan sahte poliçe iddialarında kredi kartı bilgileri ve kartlı ödeme işlemleri önemli yer tutuyordu. Günümüzde birçok sektörde güvenli ödeme linkleri ve kart sahibinin doğrudan onay verdiği doğrulamalı işlemler tercih edilirken, kart bilgilerinin üçüncü kişiler tarafından görülebildiği klasik mail order yönteminin yeni düzenlemede yer almaya devam etmesi dikkat çekiyor.

Şirketler güçleniyor, acenteler zayıflıyor

Yeni sisteme göre sigorta primi doğrudan sigorta şirketinin hesabına aktarılacak. Acenteler ise hak ettikleri komisyonları daha sonra alabilecek.

Bu model şirketlerin nakit akışını güçlendirirken, yıllardır müşterilerle birebir çalışan acentelerin hareket alanını daraltıyor. Prim üzerindeki kontrol giderek sigorta şirketlerinde toplanırken, küçük ve orta ölçekli acentelerin sektördeki etkisinin azalacağı değerlendiriliyor.

Yüksek enflasyon altında vatandaşın ödeme seçenekleri daralıyor

Tüzüğün vatandaş açısından da önemli sonuçları olabilir.

Yüksek enflasyonun yaşandığı bir dönemde kasko, sağlık, yangın ve iş yeri sigortalarının primleri ciddi şekilde yükselmiş durumda. Birçok vatandaş ve küçük işletme sigorta poliçelerini acentelerin sağladığı esnek ödeme planları sayesinde yaptırabiliyor.

Yeni sistem ödeme süresini bazı durumlarda uzatsa da, ödemeleri kredi kartı, mail order ve elektronik tahsilat kanallarına bağlayarak mevcut esnekliği azaltabilecek bir yapı oluşturuyor. Bu durum özellikle kredi kartı limiti yetersiz olan veya bankacılık sistemine erişimi sınırlı olan vatandaşlar açısından sigorta hizmetine erişimi zorlaştırabilir.

“Oligarşik yönetim anlayışı”

Düzenlemeye yönelik "oligarşik yönetim anlayışı" eleştirileri de tam bu noktada gündeme geliyor. Çünkü yeni sistem, sigorta sektöründeki ekonomik gücü daha geniş bir tabana yaymak yerine şirketlerde yoğunlaştırıyor. Prim doğrudan şirket hesaplarına aktarılırken, yıllardır müşteriyle birebir çalışan acentelerin finansal rolü daralıyor. Böylece sektör içindeki güç dengelerinin büyük şirketler lehine değişeceği, küçük aktörlerin ise giderek daha bağımlı hale geleceği yönündeki kaygılar büyüyor.

Kamuoyunun cevabını beklediği soru

Sahte poliçe skandalında yalnızca kredi kartı bilgilerinin değil, pasaport bilgilerinin de üçüncü kişilerin eline geçtiği ortaya çıkmışken, kamuoyunun beklentisi öncelikle veri güvenliğini güçlendirecek bir adım atılmasıydı. Buna karşın neden önce güvenlik açıklarını kapatacak düzenlemeler yapılmadı da, tüm sektörü elektronik tahsilat sistemine yönlendiren yeni bir model devreye sokuldu?

Yorumunuz