KKTC Merkez Bankası’nın 2025 yılının 1'inci çeyreğine ilişkin bülteninde bankalara yönelik veriler, bankaların ekonomik büyümeyi finanse etme kapasitesinde zayıflama yaşandığını gösterdi.

Bankaların tasarrufları toplayıp yatırıma yönlendirme kapasitesini ve kredi yoluyla ekonomiyi destekleme gücünü gösteren 'finansal derinleşme'de azalış kaydedildi.

2025 yılı 1'inci çeyrek dönemi finansal derinleşme rakamlarındaki bir önceki çeyreğe göre azalma, brüt kredilerin GSYH’ye (Gayri Safi Yurt İçi Hasıla) oranının %58,8’den %47,6’ya düşmesine, toplam aktiflerin GSYH’ye oranının %148’den %116,2’ye inmesine neden oldu. Mevduatın GSYH’ye oranı ise %115,1’den %90,21’e geriledi.

Bankaların ekonomik büyümeyi finanse etme kapasitesindeki düşme, enflasyonist ortamda GSYH nominal olarak hızlı artarken kredilerin daha yavaş büyüdüğünü, bankaların kredi verme iştahında temkinlilik yaşandığını ve kredilere uygulanan standartların sıkılaşması ile talep daralması görüldüğünü gösteriyor.

Bankaların ekonomik büyümeyi finanse etme kapasitesindeki düşme, enflasyonist ortamda GSYH nominal olarak hızlı artarken kredilerin daha yavaş büyüdüğünü, bankaların kredi verme iştahında temkinlilik yaşandığını ve kredilere uygulanan standartların sıkılaşması ile talep daralması görüldüğünü gösteriyor.

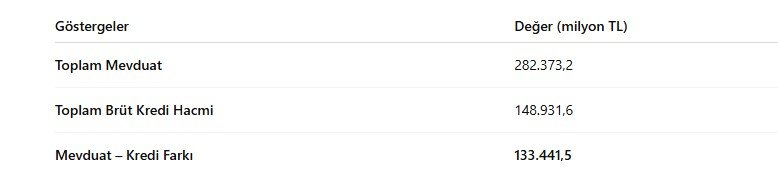

Bankacılık sistemde 133.441,5 milyon TL’lik kredileşmeyen kaynak bulunuyor

Bültene göre, KKTC’de faaliyet gösteren bankaların toplam kredi hacmi Mart 2025 itibarıyla 148.931,6 milyon TL; toplam mevduat ise (Mart 2025) ise 282.373,2 milyon TL. Aradaki 133.441,5 milyon TL’lik farkın ise sistemde kredileşmeyen kaynak olduğu ortaya çıkıyor.

Bankalardaki mevduatın her 100 TL'sinin sadece 52,74 TL’si krediye dönüşüyor

Mart 2025’te brüt kredilerin mevduata oranı yalnızca %52,74’tür. Başka bir deyişle her 100 TL mevduatın sadece 52,74 TL’si krediye dönüştürülmüştür. Bu oran gelişmiş ülkelerde genellikle %80-%100 civarında seyrediyor.

Bankacılık sektörünün aktif toplamı, 2025 yılının Mart ayı sonunda aralık ayına göre %10,39 artarak 363.737,5 milyon TL’ye yükselmiştir. Sektörün aktif toplamı içerisindeki en büyük pay, %40,94 ile brüt kredilere aittir. Diğer bir deyişle, paranın sadece %40,94’ü doğrudan ekonomiye kredi olarak verilmiş durumdadır. Geri kalanı ise ya bankalarda beklemekte ya da yatırımda tutulmaktadır.

Bankalardaki paranın üçte biri beklemede: Nakit ve nakit benzerleri kalemler %31,83

Bankaların toplam aktifinde brüt kredileri sırasıyla %31,83’lük payla nakit ve nakit benzeri kalemler, %17,29’luk payla ağırlıklı olarak Devlet İç Borçlanma Senetlerinin (DİBS) oluşturduğu Menkul Değerler Cüzdanı (MDC) ve %9,93’lük payla diğer aktifler kalemi takip etmektedir. Nakit ve nakit benzeri kalemlerin %31,83’lük payı, paranın üçte birinin bankada nakit veya kısa vadeli beklemede durduğunu gösteriyor.

Bültene göre, Hazine Bonoları ile Devlet İç Borçlanma Tahvillerinin ve KKTC Merkez Bankası Senetlerinin oluşturduğu bankaların Menkul Değerler Cüzdanı, 2025 yılı Mart ayında bir önceki çeyreğe göre %14,89 artış göstermiştir. MDC kaleminde 2024 yılı Mart ayına göre bir yıllık dönemde ise 14.433,3 milyon TL artış yaşanmıştır.

Bankalar mevduatın kayda değer bir kısmını devlete borç veriyor

Bu durumda bankalar ellerindeki mevduat kaynaklı parayı kredi olarak daha fazla satabilecekken satmıyor ancak KKTC Devlet Tahvillerine %17.29 oranında yatırım yapıyor. Yani bankaların özel şirketlere ve tüketicilere kredi olarak verebileceği kaynak varken bu kaynağın kayda değer bir kısmı kamu borcu finansmanına tahsis ediliyor. Devletin kamu borcu için bankalara ödediği faiz ise vatandaşın sırtına ekstra vergi ya da kesinti olarak yükleniyor.

Yorumunuz